“厦门大学会计学科教师与研究生系列Seminar”之七十九

时间:2021-04-09 浏览:次

2021年4月2日下午,在第79期“厦门大学会计学科教师与研究生系列seminar”上,刘峰老师报告了他和他的博士生在最近几年做研究中的一些思考和想法。 刘峰老师的内容提要包括制度与制度变迁、审计从自愿到强制和两者的不同、新三板市场是独到的研究机会以及对新三板市场审计未来可以关注的点。

刘峰老师指出目前一般做实证研究是从给定的变量出发,但我们可以往更前沿的方向思考——制度本身会不会改变,其由自愿变成强制后会带来什么影响。

第一部分中刘峰老师首先介绍了制度的发展和定义,举例讨论日常生活出行的交通强制制度的形成以及其带来的影响,并且指出制度不仅包括法律法规等正式制度而且包括非正式制度。接着刘老师讲述了一个探讨管制与制度性质的思想实验,以家庭这一制度安排入手,介绍了家庭制度的重要性等,然后假设了新的法律法规对家庭制度进行了强制,进而抛出问题:对家庭强制到一定的程度是否会改变家庭的性质?

第二部分中刘峰老师介绍了审计由自愿性的制度安排到强制安排的历史变迁,然后介绍了我国审计的发展。刘老师强调实务走在了理论之前,指出1978年后我国才恢复设立审计,当时相对比较多的业务来自法律的“固定要求”,有了这些要求的业务是否还是审计?是否还是教科书和法律法规中所指的审计?

在第三部分中刘峰老师首先介绍了新三板市场和对新三板公司审计业务和公司的基本情况:第一,新三板公司选择会计师事务所时更偏向于本地事务所;第二,新三板公司的审计收费较低,与A股、中小板和创业板的情况不相同;第三,与A股类似,非标审计意见较少。

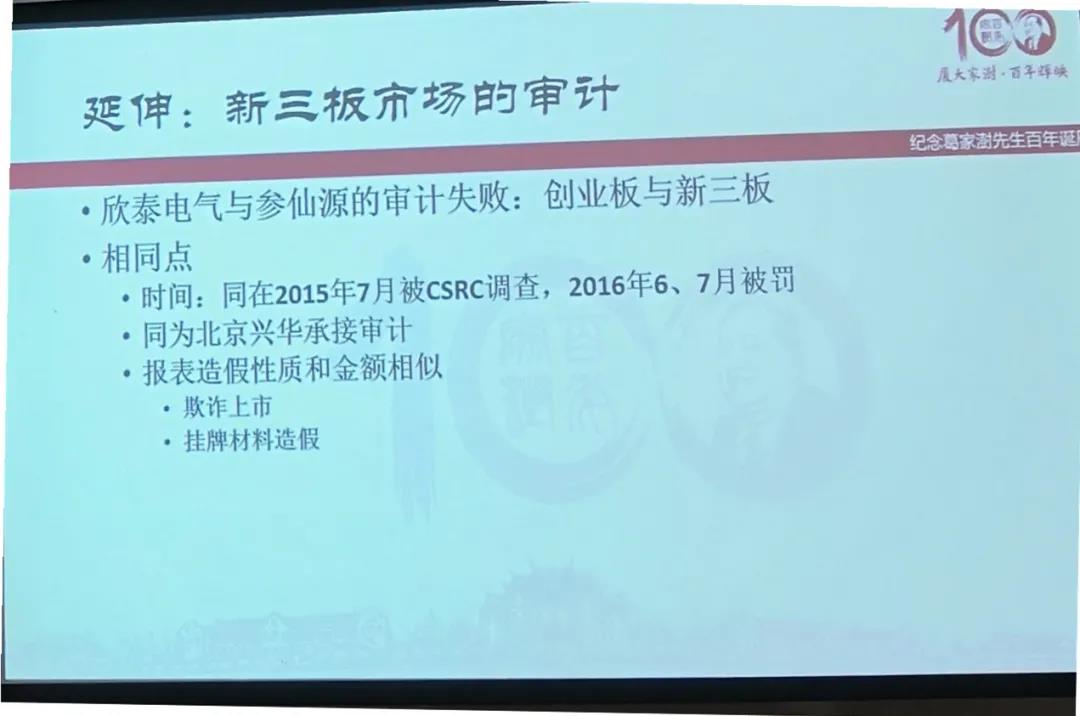

在第四部分,刘峰老师回到了审计产生的原因和作用,指出当法律将审计“升级”为一项企业必须要购买的“服务”制度,审计的作用有所改变:自愿性制度下,审计通过提供价值服务获得收益;二在强制性制度下,审计通过“审计”来获得收益。刘老师提出可以研究在新三板提供的新研究环境中研究和关注在加入了管制等诸多因素后审计的意义。刘老师还举例了欣泰电气和参仙源审计失败的对比案例,提出了三个问题,包括新三板和主板市场有什么不同?两个市场对审计的需求有什么不一样?以及新三板市场能否用来更好地讨论管制对审计带来的影响?

最后刘峰老师抛出了几个研究问题包括制度、审计需求和审计供给之间的交互影响等等,同时呼吁在座的老师和同学们,可以研究的东西很多:中国资本市场发展到今天有很多东西变化很大,IT和IT审计影响很大,所以原有的教科书关于审计的讨论已经完全不同了,我们的研究也应该跟着改变。在师生的交流中,第七十九期“厦门大学会计学科教师与研究生系列Seminar”圆满结束。