工作简报2017年第一期

时间:2017-01-08 浏览:次

【学术活动】

- 2016年10月8日, JOHNNY JERMIAS, SIMONFRASER UNIVERSITY 为我中心师生作了题为“The Effects of CSR Reporting Frameworks and Financial Conditions on Managers’ Willingness to Invest in CSR ”的学术报告。

- 2016年11月26-27日,由厦门大学会计发展研究中心和厦门大学会计系联合主办的《当代会计评论》 2016学术年会暨葛家澍学术思想讨论会在厦门大学隆重举行。厦门大学党委副书记、副校长李建发教授和管理学院院长叶建明教授致欢迎词。澳门科技大学商学院院长林志军教授发表了主题演讲。研讨会开幕式和主题报告由《当代会计评论》副主编刘峰教授主持,主编曲晓辉教授在闭幕式上做了总结。来自香港理工大学、武汉大学、南京大学、中山大学、吉林大学以及暨南大学等兄弟院校的68位专家学者参加了本次研讨会,厦门大学会计及相关学科部分师生也参加了会议。本次研讨会只入选六篇论文,以便论文的报告和点评有足够的时间,且点评人均是专门邀请的活跃在会计学术前沿的年轻专家。曲教授重申,《当代会计评论》采用国际通行的双盲评审程序,旨在打造高水平的权威期刊,欢迎广大学者踊跃赐稿及积极参与和支持《当代会计评论》年会,共同将《当代会计评论》打造成会计学科有影响力的学术交流与学术思想推广的平台。

- 2017年2月14日, 2017海峡两岸会计文化研习冬令营暨两岸数位会计应用实务研讨会在厦门大学举行。厦门大学管理学院院长叶建明教授、厦门国家学院院长黄世忠教授、财政部会计准则委员会副主任狄恺、厦门市财政局副局长叶茂伟、台湾会计研究发展基金会董事长王怡心教授、台湾企业会计准则委员会主任委员卢联生博士、台湾政治大学林美花教授等30多名专家学者和17所高等院校的60多名财会类专业学生出席了开幕式。本次会议的举办,加强了海峡两岸会计学术与实务的深层交流,繁荣会计理论与实务,为广大会计研究与实务工作人员提供学术切磋、合作和交流的平台。

- 2017年3月14日, 刘 峰 教授为我中心师生作了题为“税收——关于中国企业税收制度的描述”的学术报告。

- 2017年3月21日, 陈亚盛 教授为我中心师生作了题为“奖励与惩罚对创造力的影响:基于一项眼动跟踪实验的发现”的学术报告。

- 2017年3月28日, 张国清 教授为我中心师生作了题为“CEO Severance Pay and Corporate Tax Planning”的学术报告。

【重大项目进展报告】

重大项目之一:公共部门财务治理问题研究

项目负责人:李建发

阶段性成果之一:权责发生制政府综合财务报告制度下政府合并财务报表编制问题研究。该文发表于《财政研究》2016年第12期。李建发、赵军营,其摘要如下:

根据国务院批转财政部《权责发生制政府综合财务报告制度改革方案》的规定,我国自2017年起开展政府财务报告编制试点。政府合并财务报表作为权责发生制政府综合财务报告的核心内容,其编制工作已迫在眉睫。本文基于国际上先行国家政府合并财务报表的研究成果和对我国政府会计改革现状的分析,在权责发生制政府综合财务报告制度下,探讨公开透明、既符合我国实际又与国际接轨的政府合并财务报表的有关问题;从政府综合财务报告目标与财务报表合并范围、信息质量与合并方法等角度,研究政府合并财务报表编制的相关理论;分析我国政府合并财务报表编制的难点并提出相关政策建议。

阶段性成果之二:基于制度理论的政府会计准则执行机制研究。近期将发表于《会计研究》。李建发,张国清,张津津,赵军营。其摘要如下:

党的十八届三中全会以来,一系列法律法规奠定了我国基于政府会计准则、制度变迁的权责发生制政府综合财务报告制度改革的战略方向和蓝图。各级政府、各行政事业单位有效地执行统一的政府会计准则,是建立和实施权责发生制政府综合财务报告制度的关键。我国政府会计准则2017年1月1日起执行,但我国长期实行现金制预算会计及受其他相关因素的制约,政府会计准则的执行必将面临巨大挑战,而关于政府会计准则执行机制方面的研究在国内外尚属空白。本文首先以制度理论为基础提出适合我国国情的政府会计准则执行机制框架,其次通过问卷调查、实地调研、访谈等方式获得有关的经验证据,最后针对执行方式和6方面的机制提出有效执行政府会计准则的政策建议。

重大项目之二:国际趋同的公允价值计量模型设计及效果检验

项目负责人:张国华

阶段性研究成果:从“卖房保壳”看房地产后续计量问题,已形成文章,待发表。

主要内容:随着房地产价格的飙升,越来越多上市公司开始利用房地产的出售实现扭亏为盈、挽救业绩,并对股市及房市产生了重大影响。通过对ST*宁通的案例分析发现,期末房地产价值的历史成本计量是上市公司借助卖房操纵盈余的根源所在。建议准则制定者及证券监管部门进一步完善期末房地产价值计量及房地产出售损益确认方法的有关规定,加强各地区房地产价格信息平台的建设及审计监督,从根源上杜绝上市公司利用房地产买卖操纵盈余的行为。

重大项目之三:大数据环境下财务报告分析框架重构与应用

项目负责人:陈少华

教育部人文社会科学重点研究基地重大项目“大数据环境下财务报告分析框架重构与应用”在课题组负责人的组织领导下顺利进行。项目组定期召开项目内部交流会,搜集整理国内外文献,围绕项目主题开展案例研究,并形成如下阶段性研究成果。

阶段性成果之一:大数据时代财务报告分析工具及其应用(已形成文章待发表)

在大数据时代,随着“大数据技术、云计算、物联网、互联网”的日益成熟,数据的种类和规模呈现出跨越式的增长,大数据时代的到来,给各行各业数据信息的使用与分析带来根本性的变革,财务分析领域也是如此。因此,为了更好揭示海量财务数据背后的关联,为而企业的财务战略制定提供前瞻性意见,以及为财务报告信息使用者提供决策依据,将大数据技术应用于财务报告分析已成为当前的财务分析领域的重点和热点。本文探讨如何将OLAP技术和数据仓库、数据挖掘技术和可视化技术应用于财务报告分析中。

阶段性成果之二:财务报告分析框架重构——以京东和阿里巴巴为例(已形成文章待发表)

随着企业商业模式的不断创新,传统的财务报告分析框架受到挑战。如何更好地反应企业在商业模式差异下的经营业绩差异,需要对原有的财务报告分析框架进行重构解读。本文选取同为零售行业的京东和阿里巴巴作为案例对象,从企业决策者的心智模式、商业模式、组织行为动因、资本市场等角度来分析,期望以此重构财务报告分析框架,得到有助于财务报告使用者决策的信息。

阶段性成果之三:货币政策、管理者风险偏好异质性与企业投资效率(已形成文章待发表)

由于风险偏好的异质性,不同的管理者对于宏观货币政策变化风险感知不同,影响企业投资行为。本文基于中国上市公司2007-2015年的经验数据,实证检验了不同货币政策环境下管理者的风险偏好差异对企业投资效率的影响。研究发现,管理者的风险偏好会影响企业的投资效率,高风险偏好的管理会降低企业投资-现金流敏感性以及投资-投资机会敏感性,这一行为的影响在紧缩的货币政策环境下更为明显。本文的研究为探索宏观货币政策对微观企业投资行为的影响提供了有益的借鉴。

重大项目之四:公允价值会计运用与商业银行风险管院

——基于金融市场化环境的行为研究

项目负责人:肖虹

在本季度研究期间,根据国际会计准则制定者IASB新修订的《财务报告概念框架》论述,即“其他综合收益信息披露将有助于提高关于财务报告信息决策有用性”,本课题组重点研究了中国新兴市场环境下“其他综合收益报告与银行监管评级方法之间联系”以及“分析师预测是否使用其他综合收益信息”问题,按照课题既定规划分别形成工作论文两篇,得到相应的初步结论。在后续研究中,本课题计划在此基础上进一步运用行为会计及行为财务的相关理论,考察决策者认知因素的影响。

重大项目之五:管控机制理论与产业价值链协同治理研究

项目负责人:傅元略

《管控机制创新与产业价值链协同治理研究》(批准号:16JJD790033)于2016年8月15日开始进行一些前期研究准备工作,2017年3月30日首篇研究论文形成,题为:“Collaborative Governance Framwork in Industry Value Chain” ,并拟定在2017年7月在日本东京国际会议“The 9th (2017) International Conference on Financial Risk and Corporate Finance Management” 上发表和做主题报告。

主要内容:Collaborative governance of the industry value chain is one new concept which integrates three fields: governance, industry value chain management and IT application, and develops one of the most important method about how to apply the new method to the improvement of the competence in creating wealth for firm shareholders and market competitive capacity in the industry value chain. This study has two objectives: one is to discover the value management coordinating mechanism which is one new mechanism in the industry; the other one is to construct the framework model of Collaborative governance of the industry value chain based on the new mechanism. More specifically, this paper develops three main methods of Collaborative governance (including sharing information beyond one company boundary, the synergic management of the product design, and synergic utilization and management of intellectual assets), in order to improve the competitive capacity and to solve some current problems in the risk management beyond company boundary.

重大项目之六:会计计量模式、报告模式与企业综合报告

项目负责人:曲晓辉

阶段性研究成果:投资性房地产公允价值计量与股价同步性,已形成文章,待发表。

主要内容:针对公允价值计量改革与财务报告目标适应性的争论,本文以我国2007~2013年A股上市公司为研究样本,实证检验了公允价值计量改革、盈余管理空间扩大和会计信息决策有用性之间的作用机理。研究发现,投资性房地产项目以公允价值进行计量扩大了管理层的盈余管理空间,真实的公允价值成为管理层的私有信息,私有信息通过交易融入股票价格,降低了股价同步性。本文还发现,鉴于投资性房地产公允价值私有信息搜寻存在超额收益,投资性房地产公允价值披露金额与股价同步性的相关关系还受到会计信息透明度和证券分析师关注度的制约。研究表明,公允价值计量改革需要更为即时有效的公允价值输入值来源,以便制约盈余管理空间。

重大项目之七:文化影响、会计信息质量与审计行为

项目负责人:杜兴强

本课题在该研究期间内的进展如下:

阶段性成果1:杜兴强、赖少娟、裴红梅,“女性高管总能抑制盈余管理吗?基于中国资本市场的经验证据”,《会计研究》,2017年第1期。

主要内容:本文使用中国上市公司2001至2011年数据,实证分析了女性高管对盈余管理的影响。研究发现,女性高管比例与盈余管理之间存在倒U型关系,说明女性高管影响公司的领导风格和决策过程,从而对盈余管理行为产生不对称性影响。此外,监管强度调节了女性高管比例与盈余管理之间的倒U型关系。

阶段性成果2:Xingqiang Du, Quan Zeng, Yingying Chang, "To Be Philanthropic When Being International: Evidence from Chinese Family Firms", Journal of Management &Organization [SSCI/B Journal], Online First, DOI: 10.1017/jmo.2017.9.

Abstract: This study examines the influence of internationalization on corporate philanthropy, and further investigates the moderating effect of CEO’s political participation. Using a sample of Chinese family firms and hand-collected data on corporate philanthropy, internationalization, and CEO’s participation, our findings show that internationalization is significantly positively associated with corporate philanthropy, suggesting that internationalization plays an important role in promoting corporate philanthropy because of the mounting interaction of corporate philanthropic consciousness among multinational companies. In addition, CEO’s political participation reinforces the positive association between internationalization and corporate philanthropy. Above findings are robust to a variety of sensitivity tests and further our conclusions are still valid after controlling for the endogeneity between internationalization and corporate philanthropy.

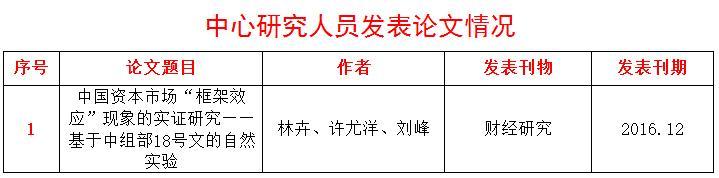

【科研成果】